Nechcete ztrácet čas procházením našeho katalogu?

Zadejte základní parametry vašeho vysněného domu a získejte nabídky šité na míru právě Vám.

VÝBĚR DOMU

Počet obytných místností

Počet podlaží

Cena domu na klíč

ZOBRAZIT NABÍDKU

13.2.2023

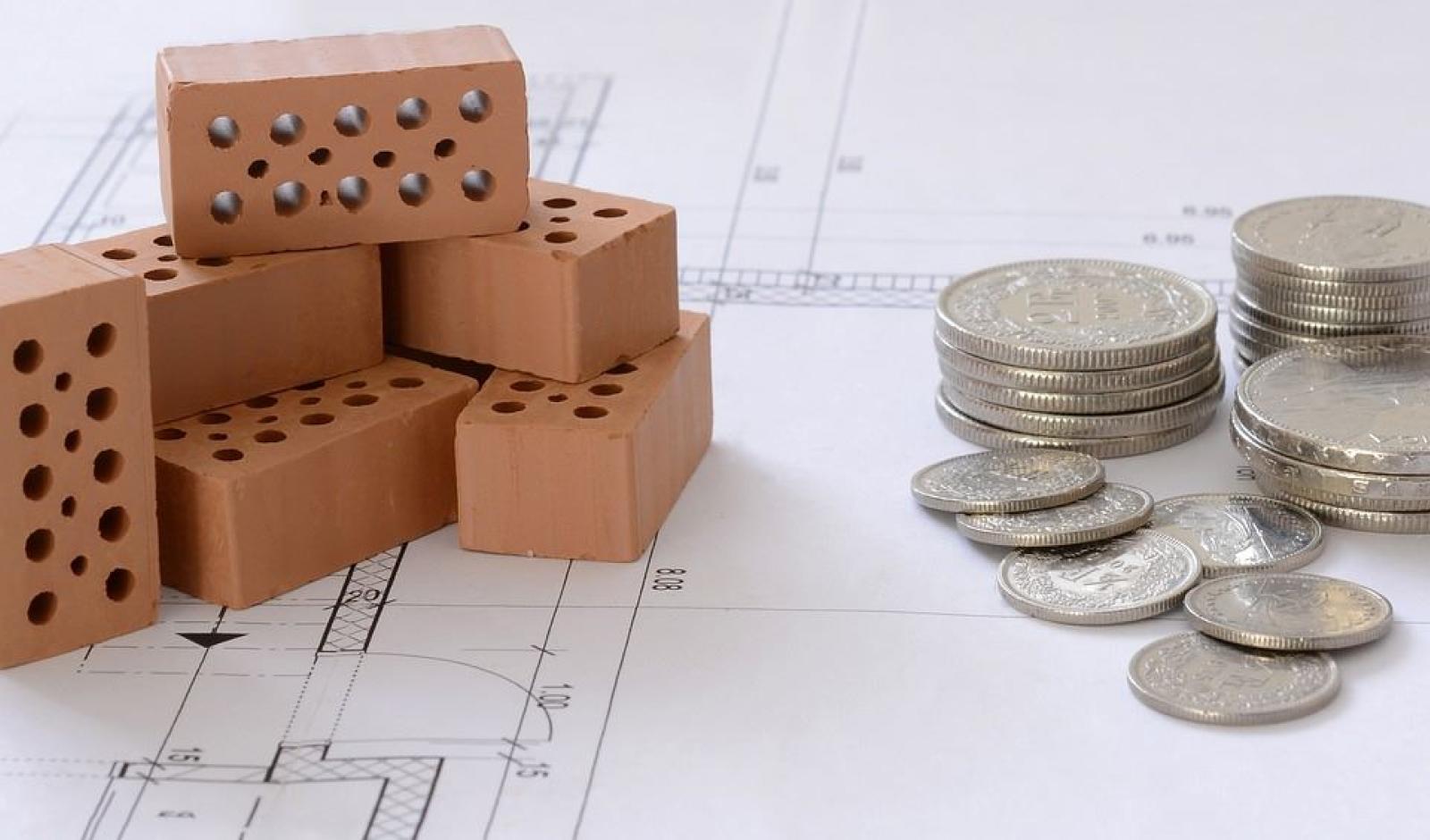

Chcete si vzít hypotéku na rodinný dům nebo investiční nemovitost? V našem článku vám poradíme, jak na hypotéku i v tomto náročném období.

Ceny nemovitostí padají nejrychleji za poslední desítky let. Pokud však nemáte vlastní hotovost, její koupě může být poměrně riskantní. Obzvlášť když úrokové sazby hypotečních úvěrů vystřelily nahoru. V tomto článku si proto probereme, jak na hypotéku, a jestli má vůbec v dnešní době smysl.

Úrokové sazby v posledních měsících vyšplhaly na nejvyšší čísla za poslední desítky let. Aktuálně krouží kolem šesti procent a podle předpovědí odborníků v této hladině ještě nějakou dobu zůstanou. Při nejmenším pro tento rok. Šest procent možná nemusí na první pohled působit tak hrozně, realita je ovšem trošku jiná. Prakticky to totiž znamená, že na úrocích bance vrátíte téměř identickou částku, jakou jste si půjčili. Alespoň za předpokladu, že by byly úroky neměnné, což není příliš pravděpodobné. I tak ale toto tvrzení zní poměrně děsivě. Má tedy vůbec smysl si v dnešní době na stavbu domu půjčovat?

Odpověď vás nejspíše překvapí. Ano, má. Pokud si porovnáte úrokovou sazbu s inflací, dostanete se u hypotéky na mnohem lepší číslo než v případě, kdybyste si na koupi nemovitosti sami šetřili. Jakmile je inflace vyšší než úroková sazba, pak dává smysl dům koupit na dluh. Obzvlášť v případě, kdy inflace vyletí do astronomických výšin jako v minulém roce. Úrokovou sazbu si pak navíc můžete v příznivějších časech snížit. Například s pomocí refinancování nebo jiných prostředků.

Kromě toho ale výhody hypotéky zůstávají pořád stejné. Úvěr vám pomůže splnit si sen o vlastním bydlení. Místo nájmu tak budete splácet vlastní dům, který následně můžete odkázat svým dětem. Cena nemovitostí v dlouhodobém horizontu roste, jde proto i o dobrou investici. Důvodů, proč raději financovat svoje vlastní bydlení s pomocí úvěru, je tedy i v dnešní době pořád dostatek.

Zajímá vás, jak na hypotéku? Podmínky jsou pořád podobné a mění se prakticky jen výše úroků. Co tedy potřebujete k tomu, abyste mohli o úvěr zažádat?

Pro podnikatele platí trošku jiná pravidla než pro zaměstnance. OSVČ proto musí doložit daňová přiznání za poslední dva roky. V případě, že žádají o hypotéku do 3,5 milionu, bude stačit daňové přiznání za uplynulý rok. Důležitější než kolonka příjmů je však obrat, na který se každá banka dívá individuálně. Pokud splníte všechny podmínky a máte dostatečně velký peněžní tok, můžete získat úvěr až do 90 % z hodnoty typového domu na klíč nebo jiné nemovitosti.

Hypotéku můžete využít na celou řadu nákupů. U nás na Důmonline.cz vás bude zajímat především financování typových domů na klíč, případně náklady spojené s nákupem a stavbou domu. Jde především o koupi pozemku, dostavbu či vypořádání dědictví. Celá řada bankovních institucí nabízí i tzv. americké hypotéky, u nichž nemusíte dokládat účel úvěru.

Jestliže si na stavbu dřevostavby nebo zděného domu budete půjčovat, máme pro vás na závěr několik tipů:

autor: redakce dumonline.cz

17.9.2024

30.8.2024

30.5.2024

25.4.2024

29.3.2024

8.3.2024

29.2.2024

22.2.2024

7.2.2024

30.1.2024

19.1.2024

5.1.2024

21.5.2023

Realitní trh zažívá otřesy. Vysoké úrokové sazby hypoték výrazně utlumily nákupy bytů či domů. A ceny nemovitostí začaly klesat. Zejména bytů. Dům už v některých lokalitách vyjde le...

13.5.2022

Rodinný dům může mít mnoho podob. Zatímco některé mohou být z cihel a malty, u jiných je hlavním stavebním materiálem dřevo. Nabízí se však otázka, která z možností je lepší? Zatím to...

27.4.2022

Výběr domu není snadná záležitost. Právě naopak - stojí nás mnoho času i úsilí. V konečném důsledku se však toto úsilí rozhodně vyplatí. Dům totiž nevybíráme na rok nebo dva, ale spíše na...

19.4.2022

Pořídit si vlastní rodinný dům je snem nejednoho z nás. Aby však mohl být položen první základní kámen, je zapotřebí projektová dokumentace. Jenže na koho se nejlépe obrátit v případě ž...

5.4.2022

Voda - něco, co k životu nezbytně potřebujeme. V domácnosti bychom se bez ní neobešli. Ovšem stejně jako za elektřinu nebo plyn, i za vodu se musí platit, a jak už to tak bývá, ceny...

Nechcete ztrácet čas procházením našeho katalogu?

Zadejte základní parametry vašeho vysněného domu a získejte nabídky šité na míru právě Vám.

Aby web fungoval jak má - souhlas s cookies

Pro co nejlepší zážitek z prohlížení webu, aby fungovalo vyhledávání, přihlašování, abychom vás neobtěžovali nevhodnou reklamou a pro mnoho dalších věcí využívá tato stránka tzv. cookies, což jsou drobné textové informace dočasně ukládané do paměti vašeho prohlížeče. K jejich použití od vás potřebujeme souhlas. Za jeho udělení v plné šíři, či podrobné nastavení vám velmi děkujeme. Vaše rozhodnutí můžete samozřejmě kdykoliv změnit a přenastavit.

Jaké cookies používáme

Nezbytné cookies jsou bezpodmínečně nutné k fungování stránek. Bez nich by nefungovaly základní funkcionality, jako např. přihlašování nebo nakupování v e-shopu. Tyto jsou vždy automaticky povolené.

Marketingové cookies pomáhají trackovat uživatele stránek za účelem nabízení cílených reklamních sdělení. Dávají smysl pro obě strany, neboť uživatel stránek obdrží reklamu na produkty, které ho skutečně zajímají, a které např. vyhledával v minulosti, a vydavatelé reklam naopak mohou tyto reklamy cíleně nabídnout.